仅剩一周!新法落地前紧急提醒

距离2026年1月1日仅剩最后一周,一个影响所有市场主体的根本性变革即将发生:已经实施了三十多年的《增值税暂行条例》走向落幕,《中华人民共和国增值税法》将正式施行。届时,中国增值税制度将完成从“暂行条例”到“国家法律”的根本性跃升,其稳定性和权威性都将达到新高度。

增值税是我国第一大税种,与现行制度相比,增值税法保持现行税制框架总体不变、保持现行税收负担水平总体不变,但也有不少变化。对于企业而言,这不仅仅是一次简单的政策更新,而是涉及到后续一系列动作调整。

《增值税法》三大核心变化

一、征税边界更清晰

新法第四条对“在境内发生应税交易”给出了前所未有的清晰界定。特别是对于销售服务和无形资产,判断标准从以往相对模糊的“销售方或购买方在境内”,明确为 “服务、无形资产在境内消费”。

这对企业意味着什么?根据新法第三条,如果企业采购了境外公司的软件服务、技术咨询、在线课程或设计服务,只要该服务最终在“境内被使用或消费”,企业就可能成为增值税扣缴义务人。这要求企业在签订跨境合同时,必须明确约定“消费地、税款承担方及扣缴义务归属”,否则将面临扯皮及合规风险。

第三条 在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税。

销售货物、服务、无形资产、不动产,是指有偿转让货物、不动产的所有权,有偿提供服务,有偿转让无形资产的所有权或者使用权。

第四条 在境内发生应税交易,是指下列情形:

(一)销售货物的,货物的起运地或者所在地在境内;

(二)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(三)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人;

(四)除本条第二项、第三项规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人。

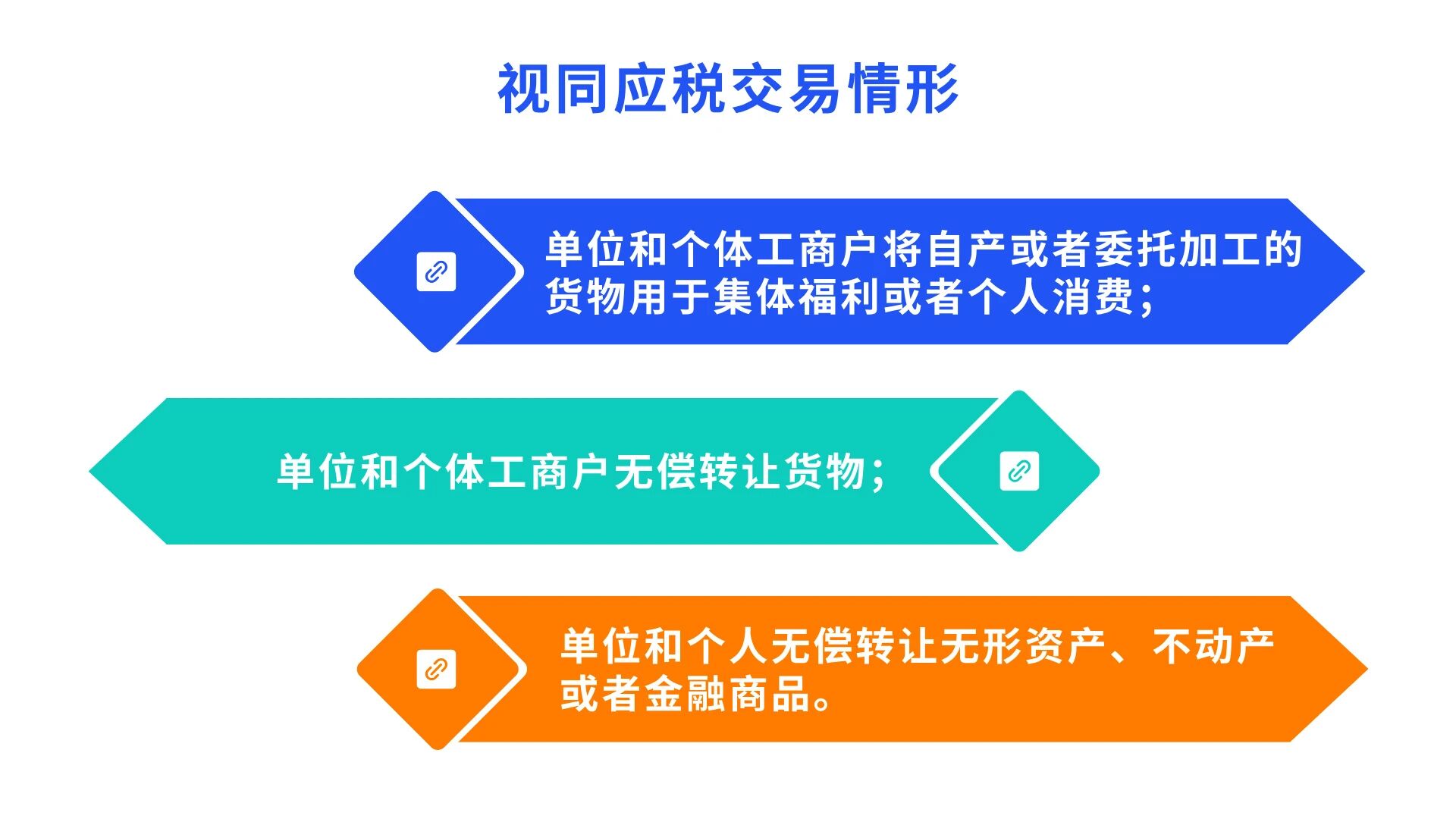

二、视同销售范围更明确

- 范围更聚焦:主要针对自我消耗(将自产货物用于内部福利)和无偿转移(无偿转让货物、无形资产、不动产或金融商品)。

- 资产覆盖面更广:将无偿转让无形资产(如专利、商标)、不动产、金融商品(如股权) 明确纳入。

对企业的影响?集团内无偿划转(专利、土地、股权),将产生增值税,税务成本可能增加;将自产产品用于员工福利,仍需视同销售缴税。

三、进项抵扣明确红线

新法第二十二条明确了进项税额不得抵扣的核心范围,特别是针对用于免征增值税、简易计税方法计税等项目的进项,以及直接用于集体福利、个人消费的支出。

对企业这意味着“混用资产”的税务管理将变得复杂。“混用资产”,是指同时用于可抵扣的应税项目和不可抵扣的免税、简易计税项目的资产,例如一条既生产应税产品又生产免税药品的生产线。企业在购置或使用大型资产时,如果同时用于应税和免税业务,其进项税额可能无法一次性全额抵扣,需要按实际用途比例进行划分,此外还应建立清晰的用途记录台账,以确保合规。

第二十二条 纳税人的下列进项税额不得从其销项税额中抵扣:

(一)适用简易计税方法计税项目对应的进项税额;

(二)免征增值税项目对应的进项税额;

(三)非正常损失项目对应的进项税额;

(四)购进并用于集体福利或者个人消费的货物、服务、无形资产、不动产对应的进项税额;

(五)购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额;

(六)国务院规定的其他进项税额。

企业行动清单

距离新法生效仅剩一周,这是企业查漏补缺、规避风险的最后窗口期。薪动建议立刻着手,检查下述工作是否落实到位:

- 全面审核合同模板:重点检查涉及跨境服务采购、混合销售(如销售设备+安装)、各类促销赠送条款的合同。确保其条款(如消费地约定、价格拆分、赠品性质描述)责任划分明确,符合新法要求;

- 重新梳理内部交易:评估集团内部或关联公司之间的无偿服务、资产转移等行为,在新法框架下重新审视其税务处理方式,确保合规;

- 系统更新与新法培训:与财务软件服务商沟通,确保在2026年1月1日前,开票系统、报销系统中的税率、规则已按照新法完成更新,相关财务人员已接受新法培训;

- 进行专项税务健康检查:结合新法规定,对企业的业务模式、发票管理、纳税申报进行一次全面检查,特别是针对上文三大核心变化。

历史的车轮滚滚向前,政策的变化不可避免,对于企业而言,不论税收规则如何变化,主动学习、提前适应,将合规内化为企业的竞争优势,总是迈向未来市场行稳致远的坚实一步。